多平台全面支持

方便选课,随时随地学习

下载APP

小程序

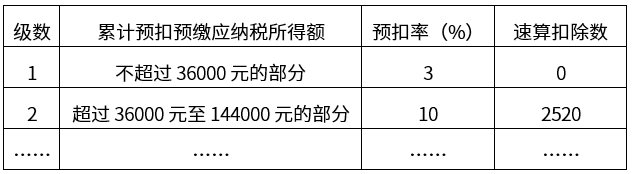

要求:根据上述资料,不考虑其他因素,分析回答下列小题。1.计算张某12月份工资应预扣预缴个人所得税税额的下列算式中,正确的是( )。2.计算张某3月特许权使用费所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。3.计算张某5月股息所得应缴纳个人所得税税额的下列算式中,正确的是( )。4.张某下列所得中,免予征收或不征收个人所得税的是( )。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。1.计算张某12月份工资应预扣预缴个人所得税税额的下列算式中,正确的是( )。2.计算张某3月特许权使用费所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。3.计算张某5月股息所得应缴纳个人所得税税额的下列算式中,正确的是( )。4.张某下列所得中,免予征收或不征收个人所得税的是( )。

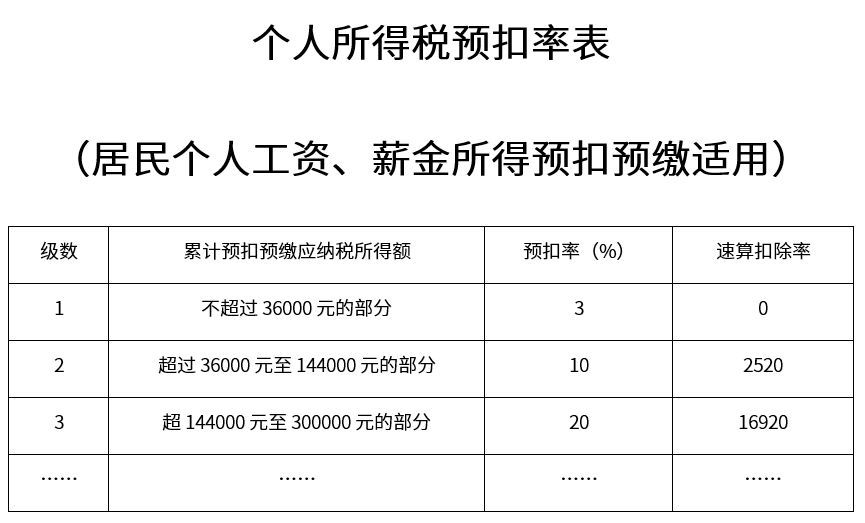

要求:根据上述资料,不考虑其他因素,分析回答下列小题。1.计算林某2019年12月份工资应预扣预缴个人所得税税额的下列算式中,正确的是( )。2.计算林某2019年全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。3.计算林某提供技术咨询服务劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。4.林某2019年取得的下列所得中,不属于来源于中国境内所得的是( )。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。1.计算林某2019年12月份工资应预扣预缴个人所得税税额的下列算式中,正确的是( )。2.计算林某2019年全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。3.计算林某提供技术咨询服务劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。4.林某2019年取得的下列所得中,不属于来源于中国境内所得的是( )。